�����ł́u�H�����}�v��u�{���\�v���{���������Ƃ���

���Œ��̃z�[���y�[�W�Ɍf�ڂ���Ă��܂��

����http://www.rosenka.nta.go.jp/�܂���

�����u�H�����}���{���v���N���b�N����Ɖ{���ł��܂��

���s���i������̒������\�������N���b�N����Ɖ{���ł��܂��B

���^�ł⑊���ł̐Ŋz�ͤ�u�ŋ��̌v�Z�T�[�r�X�v�ŋ��߂��܂��B

Top�̃y�[�W�ɖ߂����u�ŋ��̌v�Z�T�[�r�X�v���N���b�N���Ă��������B

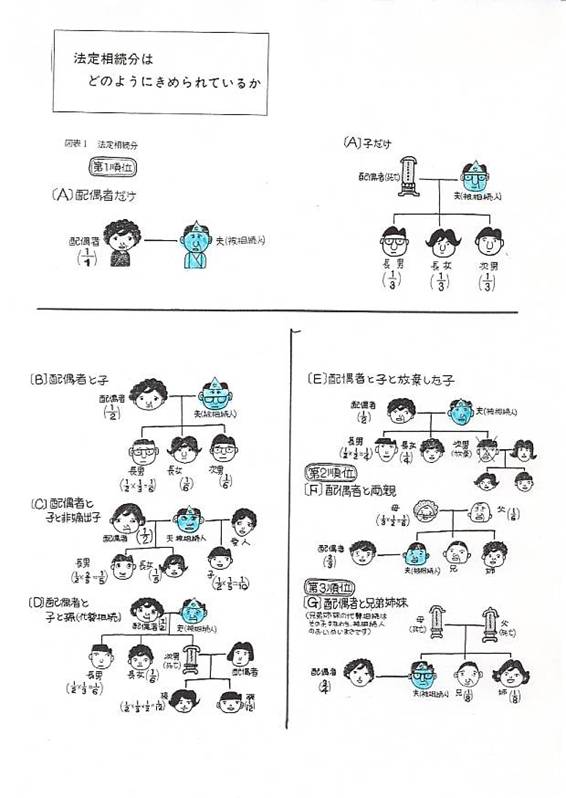

�����ł̌v�Z������Ƃ��̖@�葊�����ͤ���L��[�}�\�\�P]���u����v���Q�l�ɂ��Ă��������B

�@�}�\1�́kA�l�̉E�}�v�̂悤��,�푊���l�̔z��҂����łɎ��S����,�q���c����Ă���ꍇ��,

�푱�l�̗��e��Z��o�������݂ł����Ă�,�q������,�����l�ƂȂ�܂��B

�@������,�q�͂��ׂĕ����ɑ�������悤�ɒ�߂��Ă��܂��B

�q��3�l�����,1/3���������邱�ƂɂȂ�܂��B

�@�Ȃ�,���o�łȂ��q��,���o�q��1/2�Ƃ����悤�ɂȂ��Ă��܂��B

���܂���ɁkA�l�̎��j�����o�łȂ��q�ł������Ƃ����,

��������,���j2/5,����2/5,���j1/5�Ƃ������ƂɂȂ�܂��B

�@�u���o�łȂ��q�v�Ƃ����̂�,�@����̍����W�łȂ��j���̊Ԃɐ��܂ꂽ�q��,���e��

���������q�̏ꍇ��,��e�Ƃ̊W�͎���E���q�Ƃ������ƂɂȂ�܂��B

���e�Ƃ̊W������,�u���o�łȂ��q�v�ƂȂ�܂��B

�@�}�\1�́kB�l�̂悤��,�푊���l�̔z��҂Ǝq���c���ꂽ�ꍇ�ł��B

���̏ꍇ��,�푊���l�̗��e��Z��o�������݂ł����Ă�,�z��҂Ǝq�����������l�ƂȂ�܂��B

������,�z��҂�1/2,�q��1/2��������悤�ɒ�߂��Ă��܂��B

�q��3�l�����,1/2��1/3����,�܂�,1/6���𑊑����邱�ƂɂȂ��Ă��܂��B

�@�q�̒��ɒ��o�łȂ��q������ꍇ��,���̑������͒��o�q��1/2�ƂȂ�܂��̂�

�mC�n�̂悤�ɒ��o�q��1/5,1/5,���o�łȂ��q��1/10�ƂȂ�܂��B

�q�����S��������������P�����@�@�@`

�@�}�\1�́kD�l��,�q�̂�����1�l(���j)��,�푊���l���O�Ɏ��S���Ă���,���̎q,

�@���������ꍇ��,�u��P�����v�Ƃ�����,�������̕�(���j)�̑������𑊑����邱�ƂɂȂ��Ă��܂��B

�@���������ꍇ�ɑ�P�����ł���̂́E���S���Ă��鑊���l�̒��n�ڑ�,���Ȃ킿,�q,��,

�Б��Ȃǂł��B���S���Ă��鑊���l�̔z��҂�,��P�����ł��܂���B

�@���̏ꍇ,�푊���l�̌Z��o�������݂ł����Ă�,�Z��o���͑����ɂ͊W����܂���B

�@�Ȃ�,�z��҂�����Ƃ���,���̔z��҂�,�푊���l�̐e�ȂǂƂƂ��ɑ����l�ƂȂ�܂��B

�@�푊���l��,�͂��߂����q�����Ȃ��ꍇ��q�����S���Ă���,���̑�P�����҂ł��鑷,

�Б��Ȃǒ��n�ڑ����Ȃ�,���e,�c����Ȃǂ̒��n�������������Ă��炸,�Z��o���̂���ꍇ�ɂ�,�Z��o���������l�ƂȂ�܂��B

���ꂼ��1/4��1/2,���Ȃ킿1/8����������悤�ɂȂ�܂��B

�@�Ȃ�,�u����̈�����Ⴄ�Z��o���v�̂���ꍇ��,�u����Ƃ��ɓ����Z��o���v��1/2�ɂȂ�܂��B

�Z��o���̑�P������,�����E�߂��܂�

������,�Z��o���̏ꍇ�̑�P������,�����E�����܂ł�,�����E�߂������S���Ă����,

�@������,�q�����S���Ă���Ƃ��̑�P������,��,�Б�,����ɂ��̎q�ƌ���Ȃ������Ă����̂ƈقȂ�Ƃ���ł��B

�@����܂Ō��Ă��܂����悤��,�z��҂��������Ă���ꍇ��,�z��҂͂��Ȃ炸�����l�ɂȂ�܂��B

�u��Y�ɌW���b�T���z�v�����߂�Ƃ��́u�@�葊���l�̐��v�ͤ�����Ƃ��Ĥ��L�Ő��������l���ɂ��܂��B

�܂�,��������������l�������Ă��������Ȃ��������̂Ƃ���,�����łł͖@�葊���l�̐����v�Z���܂��B

��������������l�̂���ꍇ�ͤ���̌v�Z�\�ł͌v�Z�ł��܂���B

�Ȃ���u�������������v�Ƃ������Ƃͤ�ٔ����ō��Y�����������p���Ȃ��Ƃ�������̎葱�����Ƃ����ꍇ�̂��Ƃ������܂��B

���̎葱�������Ȃ��Ť�����u���Y�͗v��Ȃ���v�Ƃ����ꍇ�ͤ�u�e�l�����ۂɎ擾�������Y�̉��z�v���Ɂu0�v�ƋL�����Ă��������B

�@�Ȃ�,�⌾�Ȃǂł̐l���@�葊���l�ȊO�̐l�Ɉ②���Ȃ���Ă��Ă�,���̐l�͏�L�̐l���ɂ͊W����܂���B

�{�q�ख��@��ͤ���q�Ɠ����������������Ă��܂���������ł̌v�Z�łͤ���̐������̂悤�ɐ������Ă��܂��B

�@���q(��P�����l�����܂�)������ꍇ�ɂ�,�{�q�̂���1�l��@�葊���l�̐��Ɋ܂߂�B

�A���q�̂��Ȃ��ꍇ�ɂ�,�{�q�̂���2�l�܂Ŗ@�葊���l�̐��Ɋ܂߂�B

�Ȃ�,���@��̓��ʗ{�q�܂��͔z��҂̘A��q����{�q�Ƃ����҂ɂ��Ă�,���q�Ɠ��l�Ɏ�舵���܂��B

�Ȃ�,���̗{�q�̐��̐������K�p�����̂�,

�A�����ł̑��z���Z�o����Ƃ��ɕ�������l��

�B�����ی����⎀�S�ސE���̔�ېŘg���Z�o����Ƃ��̐l���v�Z�ɂ��Ă����ł��B

�푊���l����̎��S�O3�N�ȓ��̑��^�ͤ���^���ꂽ�Ƃ��̕]���z�����Z������̂Ƃ��[�t�����Ŋz���T�����܂��B

�Ȃ���@�葊���l�ȊO�̈②�҂ɂ��Ăͤ���Z���T��������܂���B

�푊���l����̎��S�O3�N�ȓ��̑��^�łऑ��^�ł̔z��ҍT�����Ă�����̂ͤ���Z���T��������܂���B

�������x�ɂ��Ă̏ڂ�������́u�L��a�v�̕s���Y�}���فv�́u�������v��